ただいま~!在米6年目のまりこです。

数日前、人生で初めてアメリカで、歯科検診を受診してきました。

「日本に帰国するたびに歯科検診は行けばいい」

今回、受診をする前は、ずーーーーっとそう思ってました。

これを読んでいるそこのあなたも、そういう考がえある人多いのではないのでしょうか。

でも、毎年日本に帰国できますか?

帰国するにもお金がかかるわけで、世界情勢によっては厳しい時期もありえるでしょう。

アメリカで、歯医者にかかる保険があるのなら、是非、行くこと(予防)をおすすめします。

歯が痛くなくても、虫歯って静かに進行しているんですよね、、、

私は、歯医者の保険は、夫のおかげであったけれど、自分の検診予約を後回しにしていました。

気付けば、数年の年月が経っていました。

子供の歯科検診に付き添うたびに、

「あぁ、自分もそろそろ予約しないとなぁ~、、、でも虫歯あったら治療にお金かかるし、、」

なんて思いながら子供の検診に付き合っていました。

親って自分を後回しにしがちだけれど、自分の事こそ、自分の歯こそ大切にしないといけないと

今回の検診で、痛感させられました。

アメリカと日本で、歯に関する意識の違いを、私の体験から紹介していきたいと思います。

【Dental Insurance】アメリカの歯科保険について

アメリカでは日本のように、国民健康保険制度が存在しません。

歯科保険が必要な場合は、会社などを通じて民間保険に加入する必要があります。

歯科保険に含まれる平均的な内容として以下のような利点があげられます。

- 年に1・2回無料でクリーニングを受けられる

- X線検査などは自己負担0円になることが多い

- 定期検診で予防することによって虫歯や歯周病を未然に防ぐことが可能

- 虫歯治療や詰め物が必要になった際、保険が一定割合を負担

- 年間で保険会社が払ってくれる上限額がある(例:$1,500〜$2,500程度)

※これを超えると全額自己負担になる!

また、持っている保険の種類によっては歯医者によっては受け入れてもらえないことがあります。

保険を選ぶ上で、基本的なプランタイプは3つに分かれます。

①HMO (Health Maintenance Organization)

保険会社が提携しているネットワーク内の歯科医だけで治療を受けられます。

- 1人の主治医を選ぶ必要がある

- 専門医(抜歯や矯正等)に見てもらいたい場合、主治医からの紹介状が必須

- 月々の保険料が最も安く、自己負担額も定額で低めに設定されていることが多い

- 主治医以外の歯科医に行くと、全額自己負担になる

②PPO (Preferred Provider Organization)

ネットワーク内の歯科医を使えば安くなりますが、ネットワーク外の歯科医でも保険が適用されます。アメリカで、利用度が高いプランです。

- 紹介状なしで専門医(抜歯や矯正等)に行くことが可能

- ネットワーク内であればどこの歯医者にも行ける

- 月々の保険料がHMOに比べると高い

- 年間の支払い上限額が決まっていることが多い

③POS (Point of Service)

HMOとPPOの仕組みが入ったハイブリッドなプラン

- 1人の主治医を選ぶ必要がある

- HMOよりは選択肢が広く、PPOよりは保険料を抑えられる可能性がある

- 専門医(抜歯や矯正等)へ行く場合、紹介状が必要なケースが多い

- PPOのようにネットワーク外の受診も自己負担は増えますがカバーされる

歯科保険はあるけれど、自分がどのタイプで加入しているのか把握している人は少ないのではないでしょうか。

私は、このプランのうち②PPOタイプの保険に加入していました。

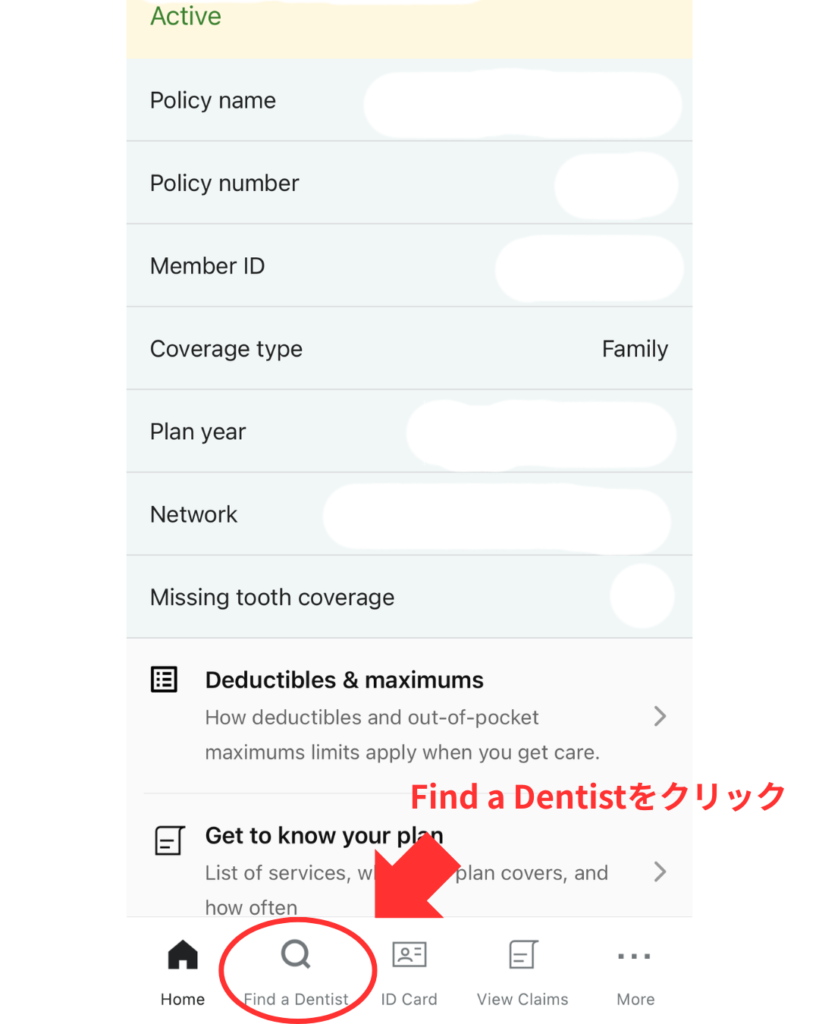

保険のネットワークの確認

では、予約しよう!と言いたいところなのですが、アメリカでは、加入している保険によって

受け付けてもらえるところ、そうでないところがあります。

まずは、受け付けてもらえる歯医者を探すことからがスタートになります。

お持ちの歯科保険を検索すると、ウェブサイトでアカウントを作成できたり、専用のアプリをダウンロードすることができます。

アプリやアカウントを利用することで、いつでも保険内容を確認することができます。

私は、今回アプリを利用して探しました。

どの保険会社も似たようなシステムになっていると思います。

以下、私の保険アプリでの検索を参考にしてみてください。

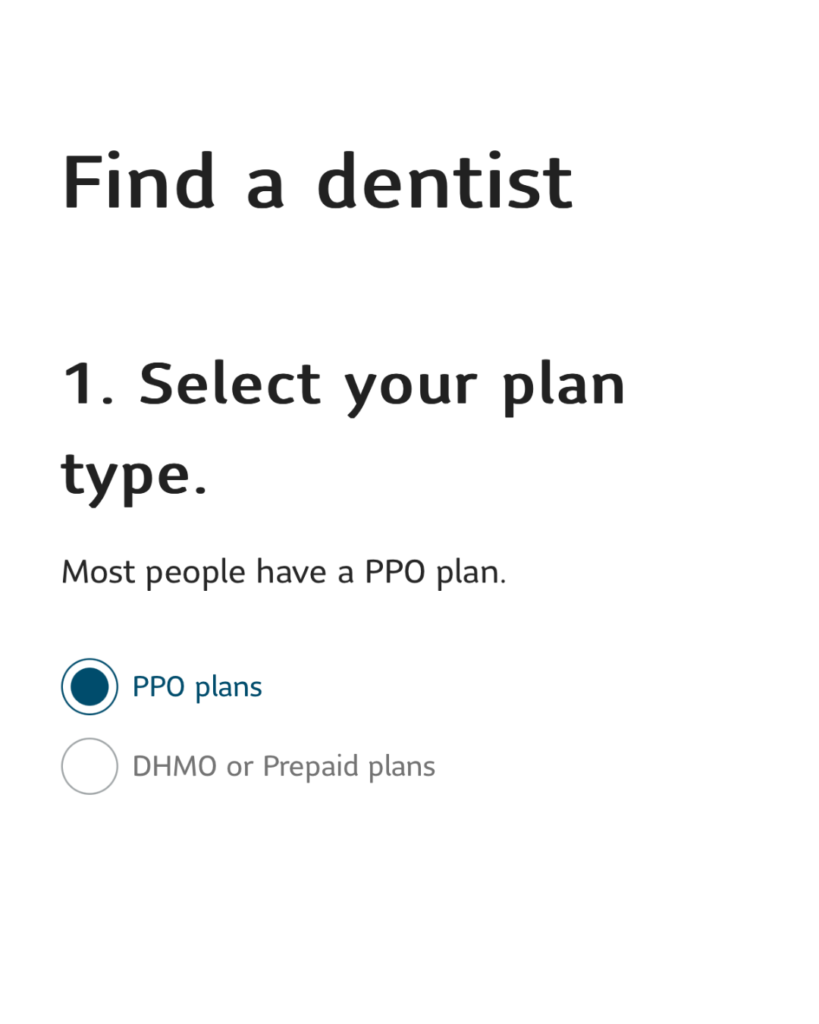

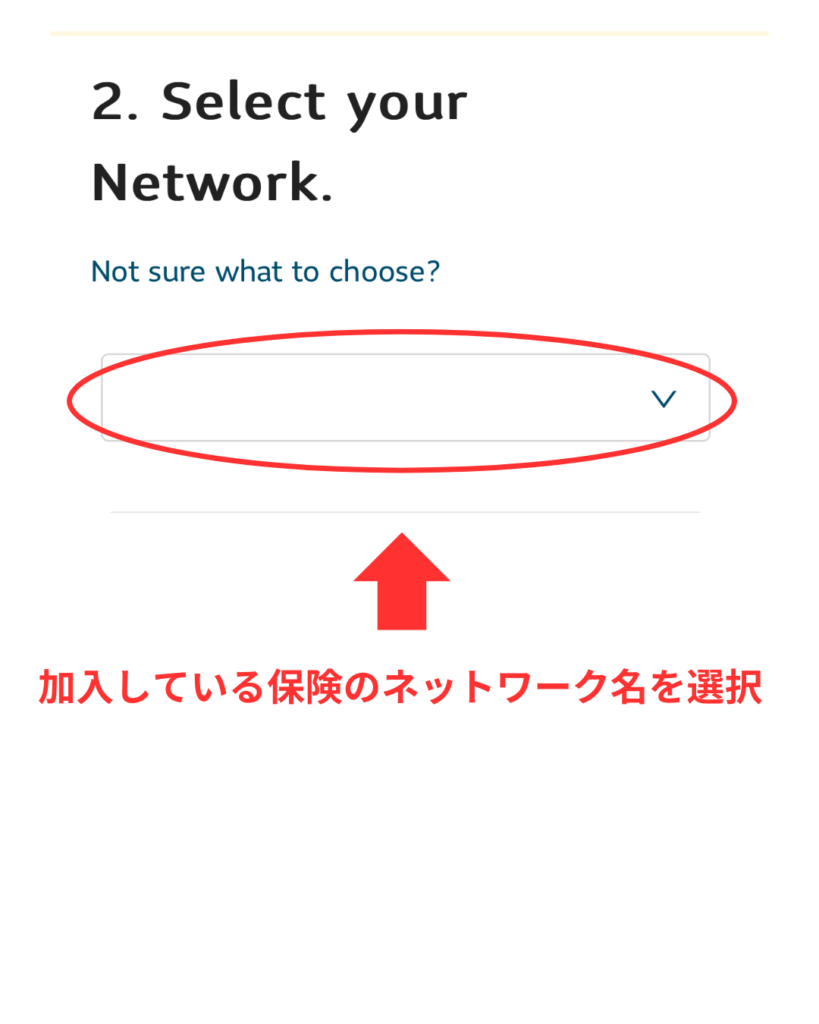

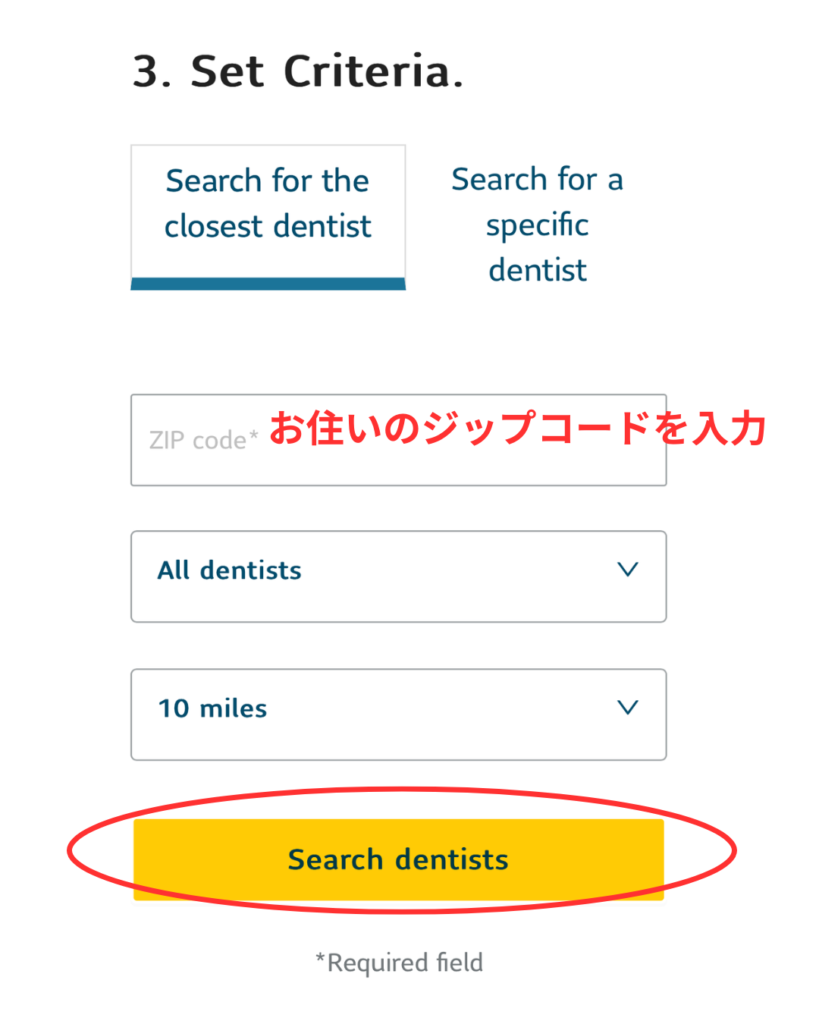

①保険の基本的な内容が確認できます。歯医者を検索する機能があるのでクリックします。

②加入しているタイプを選択

③加入している保険の名称を選択

④自分の住所の郵便番号を入力して検索

このように、アプリやウェブで簡単に検索することができます。

アプリがあれば、保険証を忘れてもスマホで確認できるので便利です。

【Appointment】予約を取る

私は、電話での会話が苦手です。

アメリカに来て、英語が理由で、尚のこと苦手意識が強くなったように思います。

知り合いでない限り、英語での電話は、でるのも、かけるのも億劫になりがちです。

そんな中、予約しようと決心した私は、電話で検診の予約をするという第一歩を踏み出さなくてはなりませんでした。

どうにか電話せず、予約を取れる方法はないか検索すると、

私が希望する歯医者には、ウェブサイトから予約できるシステムがあったので、早速それで予約しました。

しかし!!

予定日が近くなると歯医者から電話で確認が入り、その日に歯医者が不在とのことで

結局、さらに別の日に予約をしなくてはなりませんでした。

とほほ、始めから電話すればよかったと反省しました。

(不在なら予約できるようにしないでー泣 あ、そうか、ここアメリカでしたね 笑)

予約する上で確認するべきポイントを以下にあげます。

- 所持する歯科保険が適応しているクリニックであるか再度確認

- 所持している歯科保険が担当医のネットワーク内に対応しているか確認

- 検診内容の確認 (クリーニング、虫歯の治療など)

- 問診票の提出

クリニックだけでなく、その中でも、歯科医によっては受けれる保険の有無があります。

私は、それが理由で予約日がさらに伸びて気が遠のきそうでした。

それでも、初診の日が刻々と迫ってきて、ついに歯科検診を受けました。

アメリカでの歯科検診 (クリーニング・レントゲン)

私が所持する保険は、年に一度の無料クリーニングの保証内容があったので、

「クリーニング」を中心に今回の受診をしました。

歯科衛生士の方に部屋に案内されて、問診表の確認を行いました。

その後、違う部屋でレントゲンを取りました。

ここまでは、日本とそんな変わりのない流れに聞こえます。

ここからです!!私は、アメリカと日本の違いを徐々に感じ始めました。

クリーニングしてもらう部屋にもどると、さらに、違うタイプのレントゲンを取りました。

重い金属質の棒に何かついている器具を、色々な角度から口に挟んでレントゲンを取るのをおおよそ15回くらい繰り返しました。

(口が筋肉痛になるかと思いました、、、)

これは、なんと5Dで自分の歯がより細かいところまで見えるという技術を取り入れているらしく

隅から隅まで自分の歯の状態を確認することができました。

また、このシステムにはAIも搭載されているとのことでした。

この後にやっと、待っていたクリーニングが開始されました。

実は、レントゲンの最中、あまりに長いので、この後クリーニングですよねと衛生士さんに確認してしまいました 笑

以下に、日本と確実に違うと感じた事をまとめました。

- 口をゆすぐ場所がない

- 休憩がない

- 水を吸うバキュームマシンを口に加えてと指示される

- サングラスをかける

- 顔がカバーされていないので、クリーニング中の水が顔に垂れてくる

クリーニングが終わると、衛生士さんから、気になる歯の部分の説明を受けました。

その後、担当の歯科医が登場して、細かいチェックを行いました。

結果は、、、、、

- クラウン(被せ物)が必要な歯が2本

- フィリング(詰め物)が必要な歯が2本

ため息の連続でした、、、、

「1年半前、日本で受けた時は、大丈夫だったのになんで、、、、、」

そこで、個人的に違いを感じたのが、虫歯等の治療を勧めるか、勧めないかの線引きが日本とアメリカでは少しラインが違うのかなと感じました。

「予防をすること」を重点に置いているアメリカの歯医者事情を考えると、悪化する前に治療しておこうとする点があるのではないかと思いました。

ここから、私の奥歯1本目のクラウン(被せ物)の治療の幕開けとなりました。

先生は、人によっては被せ物をせずに抜歯を希望する人もいるとのことでした。

お金がかかりますからね。

ここでクラウンにかかるであろう額の見積もりを受付の方に出してもらいました。

医療費に役立つアメリカの制度

アメリカには、医療費等を対象に使うことができる節税対策の制度があります。

今回の初診を機に始まった、クラウン(被せ物)の治療に急な医療費が発生しました。

その額なんと、保険を使って控除されて、私のお財布に請求される額はなんと!

おおよそ、$850!! 日本円にすると、約13万円!!

(軽く旅行いけるじゃん、、、泣)

このような急な出費に役立つアメリカの制度があります。

今回、私は初めてFSAという制度を使ってクラウンの代金を支払いました。

【FSA】Flexible Spending Account とは?

FSA (柔軟支出口座)とは、会社員向けに非課税で医療費に使える財布の役割を果たすアカウントのことです。1年間の医療費を予測して、その年に積み立てた分だけ税金抜きで医療費を支払うことができます。

4つの大きな特徴があります。

- 給与から税引き前のお金を引き落として積み立てることができる (所得税が安くなる)

- 年末までに使い切らないと残金が没収される (Use it or Lose it)

- 病院の窓口負担(Copay)、処方箋、コンタクトレンズ、市販薬などの支払いが対象

- 年間で最大 $3,400 まで積み立てが可能 (2026年現在)

【HSA】 Health Saving Account とは?

HSA (医療貯蓄口座)とは、節税をしながら、貯めて、増やせる医療費用の貯金・投資口座のことです。

4つの大きな特徴があります。

- 医療費を対象に入金・支払い・引き出しのすべてにおいて非課税(所得控除)

- 残高に有効期限がないので使用していない分は翌年以降繰り越しが可能

(転職・退職しても自分の口座として利用可) - 口座内の資金を株や投資信託で運用できるため、老後の医療費のための口座として利用可

- 高額自己負担の保険 HDHP (High Deductible Health Plan)に加入している必要あり

FSA と HSA の比較

以下に、FSA と HSA の比較した表を記載します。

| FSA | HSA | |

|---|---|---|

| 対象者 | FSAを福利厚生として提供している会社の従業員 | 高額自己負担の健康保険(HDHP)に加入者 |

| 拠出は可能な人 | 本人・雇用主 (会社が認めている場合) | 本人・雇用主・家族 |

| 最大積み立て額 (2026年現在) | $3,400 | 個人:$4,400 家族:$8,750 (55歳以上は上記額に$1,000追加で積み立て可能) |

| 利息の有無 | なし | あり (投資も可能) |

| 積み立て金の繰り越し | できない ※最大$680まで繰越可能な例もある | できる |

| 退職後の口座保持 | 使えない | 使える |

上記が、2026年現在の基本的な情報となっています。

私は、FSAを利用して歯の治療代を支払いましたが、繰り越しができないので、没収される前に利用することができてよかったです。

まとめ

歯科検診を受けて、思いがけない出費こそでてしまったけれど、

勇気を出して受診してよかったです。

次に日本行くまでに、、、とか放置していたらもっとひどい状況になっていたかもしれません。

歯は一生使っていくものなので、普段の歯磨きも、そうだけれど予防が大切だと痛感させられました。

一度、予約さえしてしまえば、次のクリーニングの予約もしてもらえるので習慣をつけ始める

という意味で、始めの一歩を踏み出すことをおすすめします。

私の歯の治療への道はまだ続きますが、、、、

また、自分の経験をここにアップデートしていきたいと思います。

最後まで読んでいただき、ありがとうございました。

この記事があなたの生活に少しでも役に立ちますように。

では、また「おかえり~」って言ってもらえる日まで。

- FSA・HSAの参考ウェブサイト(英語)